아시아 에너지 지정학: 가스 가격 결정권의 재편

<러-우전쟁 이후의 아시아 에너지 지정학:가스 가격 결정권과 공급망 재편>

1. 러시아의 에너지 피벗과 아시아 가스 시장의 가격 결정권 변화

2022년 2월 러시아-우크라이나 전쟁의 발발은 글로벌 에너지 지형을 근본적으로 뒤흔든 지정학적 단층선을 형성하였다. 수십 년간 유지되어 온 러시아와 유럽 간의 에너지 공생 관계가 붕괴되면서, 모스크바는 생존을 위해 '동방 정책(Turn to the East)'을 가속화할 수밖에 없었다.1 이러한 흐름 속에서 러시아 가스의 흐름이 중국과 인도로 집중됨에 따라, 아시아 내부의 에너지 가격 결정권(Pricing Power)은 구매자 우위의 시장으로 급격히 재편되고 있다.

1-1. 러시아 가스 수출의 구조적 전환과 공급 데이터 분석

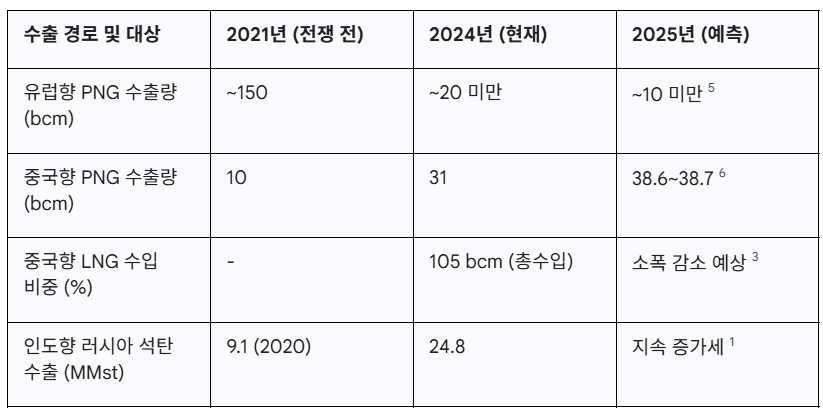

과거 러시아 파이프라인 가스(PNG) 수출의 약 66%를 차지했던 유럽 시장은 2024년 기준 2021년 대비 90% 이상 급감하였다. 러시아의 국영 에너지 기업 가즈프롬(Gazprom)은 이를 만회하기 위해 중국향 '시베리아의 힘(Power of Siberia, POS-1)' 파이프라인 공급량을 공격적으로 늘리고 있다.6 2025년 데이터에 따르면, POS-1을 통한 대중국 가스 수출은 전년 대비 25% 증가하여 약 38.6~38.7 bcm에 달할 것으로 예상되며, 이는 해당 인프라의 설계 용량에 거의 육박하는 수준이다

러시아는 원유 수출의 대부분을 인도와 중국으로 전환하는 데 성공했으나, 가스의 경우 파이프라인이라는 물리적 제약으로 인해 유럽 시장의 손실을 완전히 상쇄하지 못하고 있다.1 이는 러시아가 중국이라는 '단일 거대 구매자'에게 의존하게 만드는 비대칭적 종속 관계를 심화시켰다.

1-2. 아시아 에너지 시장의 가격 결정권 이동: 수요자 우위의 고착화

러시아 가스가 아시아로 집중되면서 가장 두드러지게 나타나는 현상은 중국의 '수요 독점적(Monopsony)' 지위를 활용한 가격 협상력 강화이다. 중국은 러시아가 유럽이라는 대안 시장을 잃었다는 점을 간파하고, 장기 계약 체결 시 국제 현물 가격인 JKM(Japan-Korea Marker)이 아닌, 러시아의 한계 생산 비용에 근거한 대폭적인 할인 가격을 요구하고 있다.

이러한 가격 결정권의 변화는 다음과 같은 세 가지 차원에서 분석될 수 있다. 첫째, 비대칭적 의존성에 따른 협상력 전이다. 러시아는 POS-2(시베리아의 힘 2) 건설을 통해 서부 시베리아 가스전을 중국 동부와 연결하고자 하나, 중국은 에너지 포트폴리오 다변화 전략에 따라 서두르지 않는 입장을 취하며 협상을 지연시키고 있다. 둘째, 벤치마킹 가격 체계의 변화이다. 중국과 인도가 할인된 러시아산 에너지를 대량으로 흡수하면서, 아시아 시장 내부에서 JKM과 같은 기존 벤치마크의 영향력이 약화되고, 역내에서 결정되는 독자적인 가격 체계가 형성될 가능성이 커지고 있다.2 셋째, 결제 통화의 다변화이다. 러시아와 중국, 인도 간의 에너지 거래가 위안화나 루피화로 이루어지면서 달러 패권에 기반한 가격 결정 메커니즘에서 점차 탈피하고 있는 추세다.

1-3. 인도의 역할과 역내 가격 안정화 기여

인도는 러시아산 원유와 석탄의 주요 흡수처로서 아시아 에너지 가격 안정에 중요한 역할을 하고 있다. 2024년 인도는 러시아산 석탄 수입량을 2020년 대비 2.7배 이상 늘린 24.8 MMst까지 확대하였으며, 이는 인도의 급증하는 전력 수요를 충당함과 동시에 국제 석탄 가격의 급등을 억제하는 완충재 역할을 하였다. 또한 인도의 릴라이언스(Reliance Industries)와 같은 정유업체들은 제재 위협 속에서도 러시아산 원유 수입을 지속하며 역내 에너지 비용 하향 안정화에 기여하고 있다.

2. 재생에너지 공급망의 중국 독점과 한·일의 전략적 리스크

전통적 화석 연료 시장에서 가격 결정권이 수요자에게 이동하고 있다면, 미래 에너지인 재생에너지와 배터리 분야에서는 중국의 공급 독점이 심화되면서 한국과 일본의 에너지 전환 속도에 심각한 리스크를 초래하고 있다.

2-1. 중국의 청정기술 지배력 현황

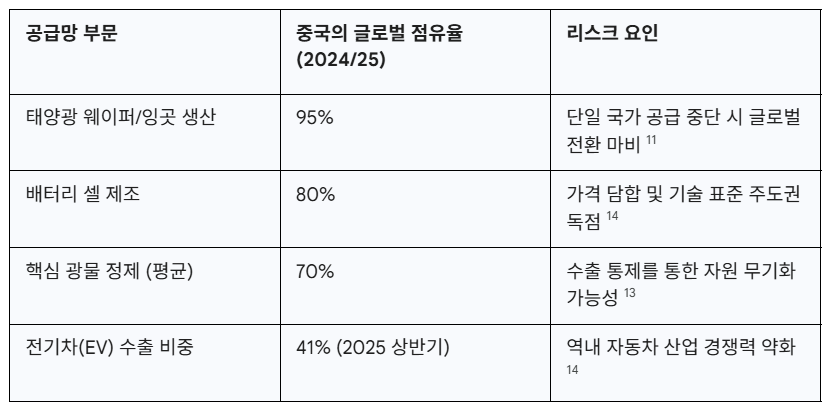

2025년 현재, 중국은 태양광 PV 공급망 전체의 80% 이상을 장악하고 있으며, 특히 폴리실리콘, 잉곳, 웨이퍼 생산 능력의 95%를 독점하고 있다. 배터리 분야에서도 중국은 전 세계 셀 생산량의 80%를 차지하며, 이에 필요한 20가지 핵심 광물 중 19개 종목에서 지배적인 정제 능력을 보유하고 있다.

이러한 독점적 지위는 중국 정부의 막대한 보조금과 수직 계열화된 산업 구조에 기반하며, 2030년까지 중국의 태양광 제조 역량은 전 세계 수요의 1.6배를 초과하는 1,255 GW에 이를 것으로 전망된다.

2-2. 한국과 일본의 재생에너지 전환 리스크

한국과 일본은 각각 2050 넷제로 달성을 위해 태양광과 풍력 발전을 기하급수적으로 늘려야 하는 상황이나, 핵심 부품의 대중 의존도가 90%를 상회한다는 점이 치명적인 약점으로 작용하고 있다.

일본의 경우, 후쿠시마 사고 이후 태양광 발전을 전체 전력의 10%까지 끌어올렸으나, 국내 태양광 제조 기반이 사실상 붕괴되어 패널의 90% 이상을 중국에서 수입하고 있다.12 이는 단순한 경제적 비용의 문제가 아니라, 지정학적 갈등 시 중국이 태양광 패널이나 배터리 핵심 부품에 대한 수출 제한을 가할 경우 일본의 전력 수급 계획 자체가 차질을 빚을 수 있다는 안보적 위기감을 고조시키고 있다.12

한국 역시 배터리 3사(LGES, SK On, 삼성SDI)가 글로벌 시장에서 선전하고 있음에도 불구하고, 전구체 및 양극재 제조에 필요한 광물 정제 단계에서 중국 의존도가 절대적이다.16 특히 미국 IRA(인플레이션 감축법)와 같은 규제가 강화되는 상황에서 중국산 광물 비중을 줄이지 못할 경우, 한국 기업들의 북미 시장 경쟁력이 상실될 우려가 크다.

2-3. 한·일 공급망 협력의 실질적 사례와 가능성

중국의 독점에 대응하기 위해 한·일 양국은 2024~2025년을 기점으로 '전략적 에너지 파트너십'을 강화하고 있다. 양국은 산업 구조가 유사하고 고도의 정밀 제조 능력을 갖추고 있으나 자원 빈국이라는 공통점을 가지고 있어, 협력의 시너지가 매우 크다.

첫째, 핵심 광물 공동 조달 및 비축 시스템 구축이다. 2025년 12월 서울에서 개최된 '제2차 한-일 광물자원 협력 대화'에서 양국은 구리, 리튬 등 핵심 광물의 공동 구매 및 수급 위기 시 '물량 스와프(Supply Swap)'를 실시하기로 합의하였다. 이는 중국의 자원 무기화에 맞서 역내 공급망 탄력성을 확보하기 위한 실질적인 조치이다.

둘째, 제3국 공동 광산 개발 프로젝트이다. 한국의 MOTIR과 일본의 METI는 라틴아메리카, 아프리카, 동남아시아 지역에서 양국 기업들이 공동으로 광산 지분을 확보할 수 있도록 금융 및 보험 지원 체계를 통합하고 있다. 구체적인 사례로, 탄자니아 마헨게(Mahenge) 흑연 프로젝트에서 한국의 포스코 인터내셔널이 4,000만 달러 규모의 지분 투자를 단행할 때 일본 측과의 간접적인 협력 가능성이 논의되었으며, 나이지리아 구리 개발 및 모잠비크 흑연 도입 등에서 한·일 공동 컨소시엄 구성이 검토되고 있다.

셋째, 차세대 재생에너지 기술 협력이다. 일본은 중국의 결정을 우회하기 위해 유연하고 얇은 '페로브스카이트(Perovskite)' 태양전지 기술에 집중 투자하고 있으며, 한국의 연구기관들과 협력하여 이를 상용화함으로써 중국 중심의 실리콘 태양광 시장 구도를 깨뜨리려 하고 있다.

3. 2030 아시아 에너지 지도의 재편: SMR과 수소 공급망

재생에너지만으로는 전력 수요를 감당하기 어렵다는 판단 아래, 한·중·일 3국은 소형 모듈 원자로(SMR)와 수소 경제 구축을 2030년 이후 에너지 안보의 핵심 기둥으로 설정하였다.

3-1. SMR: 국가별 로드맵 대조 및 경쟁 구도

SMR은 300MW 미만의 소형 원자로로, 안정적인 탄소 제로 전원을 제공함과 동시에 AI 데이터 센터 및 반도체 클러스터에 분산형 전원으로 활용될 수 있다는 점에서 주목받고 있다

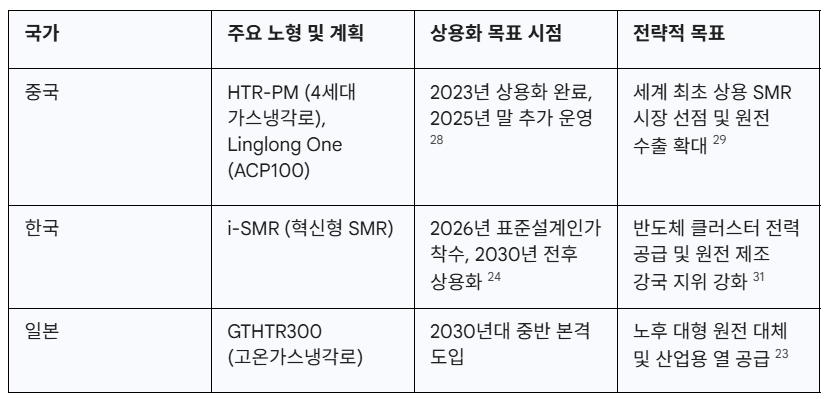

중국은 이미 2023년 12월 산둥성 시다오완에서 세계 최초의 4세대 SMR인 HTR-PM의 상업 운전을 시작하며 가장 앞서 나가고 있다. 또한 다목적 SMR인 '링롱 원(Linglong One)'이 2025년 말 완공되면 연간 10억 kWh의 전력을 생산하여 52만 가구에 공급할 예정이다.

한국은 2025년 2월 확정된 '제11차 전력수급기본계획'에서 원전 비중을 대폭 확대하며, SMR 1기 도입을 공식화하였다. 한국은 특히 SMR의 제조 공정을 표준화하여 '원전의 파운드리' 역할을 수행하겠다는 야심 찬 계획을 가지고 있다. 일본은 7차 에너지 기본계획을 통해 안전성이 확보된 SMR을 적극 도입하고, 노후 원전을 차세대 혁신로로 교체하는 방침을 세웠다.

3-2. 수소 공급망: 생산국에서 허브 국가로의 도약

수소는 화석 연료를 대체할 궁극적인 에너지원으로, 한·중·일 모두 2030년까지 거대한 수소 생태계를 조성하려 한다. 그러나 각국의 전략은 자원 보유 현황에 따라 차이를 보인다.

중국은 세계 최대의 수소 생산국(연간 3,300만 톤 이상)으로서, 서북부 지역의 풍부한 재생에너지를 활용한 '그린 수소' 생산에 집중하고 있다.38 2030년까지 100 GW 규모의 수전해 장치를 설치하여 연간 770만 톤의 그린 수소를 생산하겠다는 목표를 세웠으며, 이를 위해 내륙 파이프라인망을 대대적으로 확충하고 있다.

한국과 일본은 지리적 한계로 인해 국내 생산보다는 '해외 수소 공급망 확보'에 사활을 걸고 있다. 일본은 2030년까지 수소 및 암모니아 도입량을 300만 톤으로 설정하고, 호주나 중동에서 생산된 수소를 액화하여 운송하는 공급망 구축에 3조 엔을 지원하기로 했다.37 한국은 울산, 여수 등 석유화학 단지를 중심으로 부생 수소를 활용하는 동시에, 중동 및 중남미에서 생산된 그린 수소를 도입하기 위한 인수 기지와 전국적인 수소 배관망을 2030년까지 완비할 계획이다.

3-3. 2030 아시아 에너지 지도의 결합: 핑크 수소의 부상

한·일 양국이 최근 공통적으로 주목하는 지점은 SMR의 고온 열을 이용한 '핑크 수소(원자력 수소)' 생산이다. 이는 재생에너지의 변동성을 보완하면서도 중국의 그린 수소 물량 공세에 대응할 수 있는 고효율 생산 방식이다. 2030년 아시아의 에너지 지도는 중국의 내륙형 그린 수소 벨트와 한·일의 해상형 원자력-수소 공급망이 경쟁하고 협력하는 구도로 재편될 것이다.

4. 정책적 시사점 및 미래 전망

러시아-우크라이나 전쟁 이후의 에너지 지정학은 단순히 연료의 이동 경로가 바뀌는 것을 넘어, 기술과 자원을 둘러싼 새로운 패권 전쟁의 시작을 의미한다.

첫째, 가격 결정권의 재편은 장기적으로 아시아 국가들이 달러 결제 시스템에서 점차 이탈하여 지역 통화 기반의 에너지 시장을 형성하도록 자극할 것이다. 이는 국제 금융 질서에도 중대한 영향을 미칠 수 있다.

둘째, 중국의 공급망 독점 리스크를 해소하기 위해서는 한·일 간의 '자원 공동체' 의식이 필수적이다. 양국은 MSP(핵심광물안보파트너십)와 같은 다자간 틀 안에서 리더십을 발휘하며, 중국을 배제하는 것이 아니라 공급처를 다변화하여 시장의 투명성을 높이는 방향으로 나아가야 한다.

셋째, SMR과 수소 기술의 상용화는 2030년 아시아의 에너지 자립도를 결정짓는 분수령이 될 것이다. 기술 선점뿐만 아니라, 안전 기준과 표준화된 규제 체계를 마련하기 위한 역내 협력이 뒷받침되어야 한다.

결론적으로, 아시아는 전 세계에서 가장 역동적으로 에너지 시스템을 전환하고 있는 지역이며, 이 과정에서 발생하는 지정학적 리스크를 어떻게 관리하느냐가 향후 30년간의 국가 경쟁력을 좌우할 것이다. 한·중·일 각국의 에너지 로드맵은 서로 충돌하는 듯 보이지만, 기후 위기 대응과 에너지 안보라는 공통의 목표 아래 새로운 형태의 '기술적 공생'을 모색해야 할 시점이다.